Włochy to czwarty pod względem wartości rynek e-commerce w Europie. Nie powinno więc nikogo dziwić, że przyciąga on przedsiębiorców, którzy chcą dokonać ekspansji w tym kierunku. Co jednak istotne, kluczowym […]

Przeczytaj w: 4 minCzym jest VAT IOSS? Wszystko co powinniście wiedzieć o Import One Stop Shop

- Ostatnia aktualizacja: 23.02.2024

- Publikacja: 11.08.2023

- Przeczytaj w: 8 min

E-commerce rozwija się nieustannie, a mieszkańcy krajów UE coraz częściej kupują towary z Chin czy Stanów Zjednoczonych. Przy takich transakcjach trzeba jednak rozliczyć VAT, co niekiedy może być problematyczne.

Naprzeciw temu wychodzi jednak VAT IOSS, czyli Value Added Tax Import One-Stop Shop. Jest to schemat wprowadzony przez Unię Europejską 1 lipca 2021 roku, którego głównym celem jest uproszczenie procedur podatkowych związanych z transakcjami transgranicznymi dokonywanymi przez sprzedawców na rynku e-commerce z terytorium państwa trzeciego, tj. spoza UE, do konsumentów z krajów członkowskich Unii Europejskiej.

Z tego artykułu dowiesz się:

- Czym jest VAT IOSS?

- Jak działa VAT IOSS?

- Dla kogo przeznaczony jest Import One Stop Shop?

- Jak wygląda rejestracja do procedury VAT IOSS?

- Jakie transakcje można rozliczyć w procedurze Import One Stop Shop?

- Jakie korzyści płyną z VAT IOSS?

- Czym VAT IOSS różni się od VAT OSS?

VAT IOSS - co to?

VAT IOSS to elektroniczny system przeznaczony dla przedsiębiorców, którzy sprzedają towary ulokowane w krajach trzecich (poza Unią Europejską) do nabywców z krajów członkowskich. Wszedł on w życie 1 lipca 2021 roku jako część pakietu VAT E-commerce, a jego celem jest ułatwienie rozliczania podatku VAT, składania deklaracji oraz płatności VAT należnego, wynikającego ze sprzedaży na odległość towarów importowanych (SOTI).

Należy zaznaczyć, że przystąpienie do procedury VAT IOSS jest dobrowolne, a rozliczane przy jej pomocy transakcje nie mogą przekraczać progu wartości wynoszącego 150 Euro. Co jednak istotne – po rejestracji do VAT IOSS, w przypadku dokonania SOTI, sprzedawca musi skorzystać z VAT IOSS, a nie ze standardowej procedury rozliczania podatku VAT.

Jak działa VAT IOSS?

Sprzedawcy towarów na odległość, którzy zdecydują się na skorzystanie z VAT IOSS, muszą zarejestrować się w jednym z państw członkowskich UE lub wyznaczyć swojego przedstawiciela podatkowego, który będzie się zajmował sprawami związanymi z VAT. Po rejestracji otrzymują indywidualny numer identyfikacji podatkowej IOSS (VAT IOSS number), który będzie wykorzystywany do rozliczeń podatkowych.

Następnie, sprzedawca będzie musiał naliczać podatek VAT dla danego kraju nabywcy przy wystawianiu faktury. Wszystkie płatności podatku VAT zgromadzone w ramach transakcji w danym miesiącu będą zgłaszane i rozliczane za pomocą jednej deklaracji VAT IOSS.

Do kogo skierowana jest procedura VAT IOSS?

VAT IOSS jest dostępny dla sprzedawców z państw trzecich, którzy nie posiadają swojej siedziby na terenie UE. Warunkiem uczestnictwa jest prowadzenie działalności e-commerce oraz sprzedaż towarów do konsumentów z terenu Unii Europejskiej, którzy nie są podatnikami VAT. Ponadto, aby procedura IOSS mogła w tej sytuacji zadziałać, wartość rzeczywista przesyłki nie może przekroczyć 150 euro.

Warto zaznaczyć, że dostawy towarów importowanych o takiej wartości, podczas korzystania z VAT IOSS, są także zwolnione z płatności podatku VAT przy odprawie celnej. Procedura VAT IOSS zakłada, że podatek ten rozliczy się za pośrednictwem organów skarbowych w państwie członkowskim identyfikacji, czyli kraju UE, w którym przedsiębiorca dokonał rejestracji Import One-Stop Shop.

Potrzebujesz pomocy z VAT?

Odezwij się do nas i daj nam znać, w czym dokładnie możemy Ci pomóc – rejestracjach, rozliczeniach, deklaracjach, VAT OSS czy VAT EU – a nasi specjaliści VAT Compliance zajmą się resztą!

Umów się na konsultacjęRejestracja do VAT IOSS

W celu skorzystania z procedury VAT IOSS, potrzebna jest wcześniejsza rejestracja. Ta odbywa się za pośrednictwem państwa członkowskiego identyfikacji.

Kto może zarejestrować się do procedury VAT IOSS?

Do procedury VAT IOSS mogą zarejestrować się dostawcy, którzy:

- nie posiadają siedziby, ani stałego miejsca prowadzenia działalności na terytorium Unii Europejskiej, ale w tej sytuacji muszą skorzystać z pośrednika, który posiada siedzibę w jednym z krajów UE,

- posiadają siedzibę lub stałe miejsce prowadzenia działalności na terenie UE.

Ponadto, do VAT IOSS mogą zarejestrować się nie tylko dostawcy, ale także podmioty ułatwiające dostawy towarów czyli np. operatorzy tzw. interfejsów elektronicznych, których przykładem są aukcje internetowe czy strony, które umożliwiają zawarcie transakcji.

Wybór państwa identyfikacji

Warto zaznaczyć, że przy wyborze państwa identyfikacji, możemy mówić o czterech przypadkach:

- Kiedy podatnik posiada siedzibę działalności gospodarczej w którymś z krajów UE, wówczas państwem identyfikacji będzie kraj jego siedziby

- Kiedy podatnik posiada stałe miejsce prowadzenia działalności gospodarczej na terytorium jednego państwa członkowskiego, wówczas kraj ten będzie państwem identyfikacji

- Kiedy podatnik prowadzi działalność w kilku stałych miejscach na terytorium UE, wówczas państwem identyfikacji będzie jeden, wybrany kraj członkowski.

- Kiedy sprzedawca spoza UE, nie posiadają siedziby na terenie UE, wówczas państwem identyfikacji będzie kraj siedziby działalności pośrednika.

Procedura VAT IOSS – Gdzie odbywa się rejestracja?

Rejestracja do celów VAT IOSS odbywa się w odpowiednich organach administracji państwa identyfikacji. Może być to urząd skarbowy lub inny organ, który zajmuje się procedurą VAT IOSS w danym państwie.

W celu rejestracji, sprzedawca musi złożyć formularz VII-R. Jeżeli wszystko przebiegnie prawidłowo, otrzyma on numer VAT IOSS. Następnie, może dokonywać aktualizacji i zmian danych. wyrejestrować się z procedury VAT IOSS lub prowadzić korespondencję z organem administracji.

Jakie transakcje mogą być rozliczane za pomocą procedury VAT IOSS?

Chociaż wspomnieliśmy już o tym w poprzednich częściach artykułu, warto podsumować, z jakich konkretnie transakcji można rozliczyć VAT w ramach IOSS.

VAT IOSS obejmuje sprzedaż towarów na odległość, których wartość nie przekracza 150 EUR i są one wysłane lub transportowane przez dostawcę, lub na jego rzecz, spoza Unii Europejskiej do konsumenta w UE.

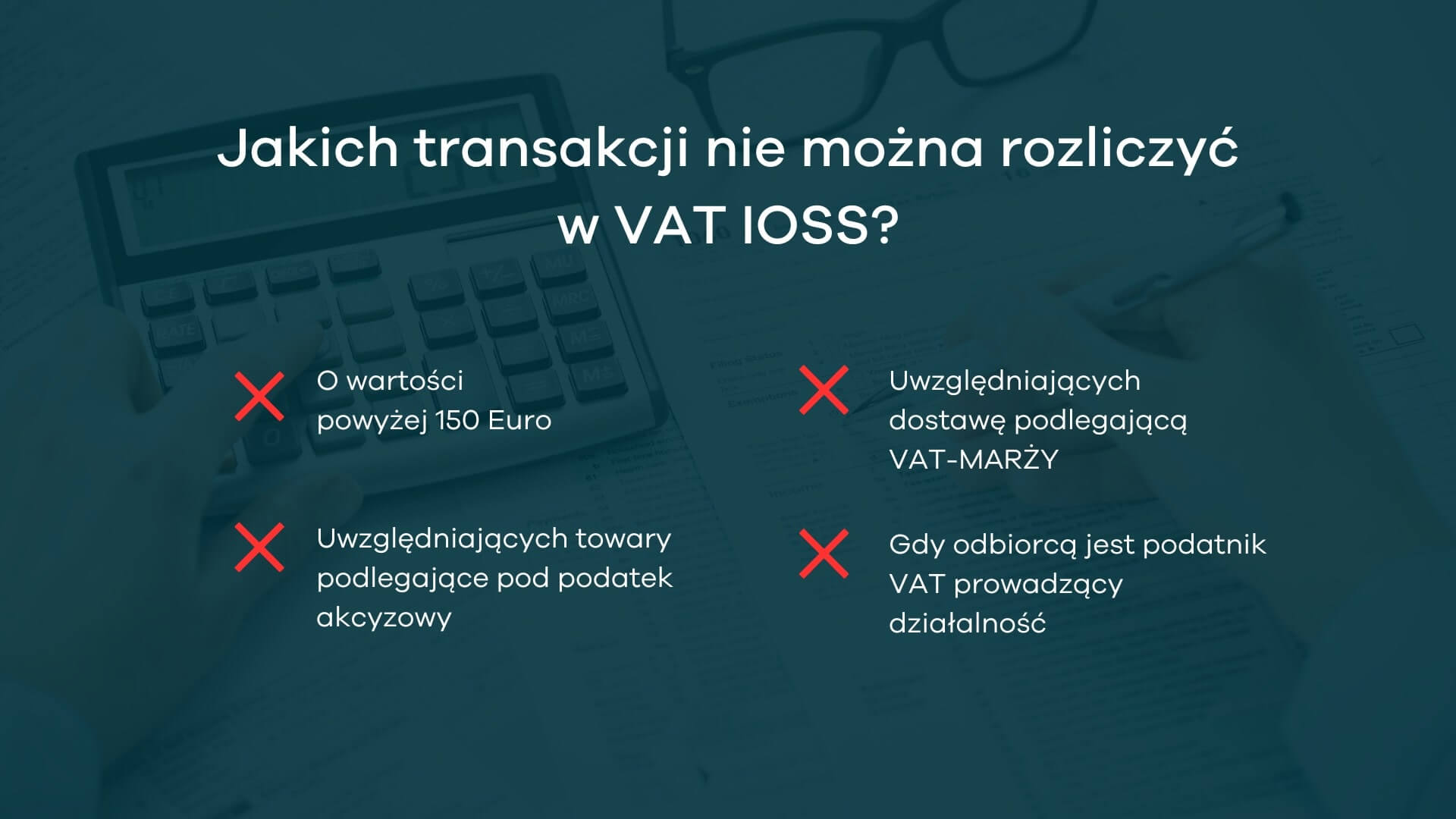

Jakie transakcje są wykluczone z VAT IOSS?

Trzeba pamiętać, że nie zawsze jest możliwość rozliczenia podatku VAT z importu towarów spoza Unii Europejskiej w ramach IOSS. A kiedy taka sytuacja ma miejsce?

- Gdy konsumentem sprzedaży towarów na odległość jest podatnik prowadzący działalność gospodarczą i jest zarejestrowany do VAT,

- Gdy wartość rzeczywista przesyłki przekracza 150 EUR,

- Gdy importowane towary podlegają podatkowi akcyzowemu,

- Gdy dostawa towarów podlega opodatkowaniu VAT-MARŻY.

Korzyści płynące z VAT IOSS

Rozliczanie sprzedaży na odległość towarów importowanych spoza UE w ramach tej szczególnej procedury importu, niesie za sobą bardzo dużo korzyści.

Uproszczenie procesów podatkowych

IOSS pozwala na rozliczanie podatku VAT z całej sprzedaży na odległość towarów importowanych z państw trzecich do klientów w różnych krajach UE za pomocą jednej deklaracji. Ponadto, dostawcy nie muszą rejestrować się do celów podatku VAT w każdym państwie dostawy towarów z osobna, co pozwala na oszczędność czasu i zasobów niezbędnych do prowadzenia rozliczeń podatku VAT w każdym państwie członkowskim, do którego sprzedają towary.

Zmniejszenie obciążeń administracyjnych

W przypadku sprzedawców z siedzibą poza UE, wyznaczenie przedstawiciela podatkowego upraszcza procesy administracyjne związane z VAT oraz ułatwia spełnienie wymogów związanych z przepisami UE.

VAT IOSS, a VAT OSS

Chociaż VAT IOSS oraz VAT OSS są bardzo zbliżone nazwą i weszły w życie tego samego dnia, jako część pakietu VAT E-commerce, to jest przy nich kilka znaczących różnic.

VAT IOSS pozwala rozliczać VAT ze sprzedaży na odległość towarów importowanych z krajów niebędących częścią UE. Natomiast VAT OSS dotyczy wewnątrzwspólnotowej dostawy towarów, czyli handlu zagranicznego pomiędzy krajami na terytorium Unii Europejskiej. W jego ramach, podobnie jak i w VAT IOSS, podatnik zarejestrowany do VAT OSS może przeprowadzić jedną, zbiorczą zapłatę podatku VAT z całej sprzedaży na odległość do innych państw członkowskich.

VAT IOSS - Podsumowanie

VAT IOSS (Import One Stop Shop) to rozwiązanie skierowane do sprzedawców i dostawców, których dobra są transportowane spoza Unii Europejskiej do konsumentów w krajach UE.

System IOSS pozwala na zbiorowe rozliczanie podatku VAT z całej sprzedaży na odległość w krajach UE, jednak musi on zostać poprzedzony rejestracją w państwie identyfikacji.

Warto dodać, że pod IOSS nie podlega wewnątrzwspólnotowa sprzedaż towarów, która kwalifikuje się do VAT OSS. Ponadto, będąc zarejestrowanym do IOSS, trzeba rozliczać swoje transakcje w ramach tej procedury, a podlegają pod nią transakcje, których wartość nie przekracza 150 EUR, a towary nie podlegają podatkowi akcyzowemu.

Jeżeli zajmujesz się sprzedażą towarów i usług na terenie UE, możesz potrzebować pomocy z rejestracją VAT w państwach członkowskich do rozliczeń lokalnych, lub do VAT OSS, aby rozliczać całą wewnątrzwspólnotową sprzedaż na raz. Jeżeli tak jest, umów się z nami na konsultację, a nasi specjaliści VAT Compliance zadbają, aby przebiegła ona bezproblemowo.

Natomiast więcej informacji w tematyce e-commerce oraz podatku VAT znajdziesz w naszych artykułach: